Les délais de paiement clients sont un indicateur clé pour la santé financière des entreprises. Le DSO (Days Sales Outstanding, ou délai moyen de paiement client en français) est un indicateur financier crucial qui mesure le délai moyen entre la facturation et le paiement effectif. Un DSO maîtrisé est le signe d’une gestion saine du poste client et d’une trésorerie solide.

En France, le DSO moyen toutes industries confondues tourne autour de 44 jours. Mais selon votre secteur et la structure de votre clientèle, la norme peut varier du simple au triple. Comprendre, calculer et réduire son DSO est donc un levier stratégique pour toute entreprise qui veut maîtriser son besoin en fonds de roulement (BFR).

Dans cet article : la formule de calcul détaillée, les benchmarks sectoriels en France, les 5 méthodes de calcul avancées, et un plan d’action concret pour réduire votre DSO.

Formule de calcul du DSO

La formule de base du DSO est simple et s’applique à toutes les tailles d’entreprise :

DSO = (Encours clients TTC ÷ Chiffre d’affaires TTC de la période) × Nombre de jours de la période

Exemple pas-à-pas

Imaginons une PME avec les données suivantes au 31 décembre :

- Encours clients (créances non encore encaissées) : 180 000 €

- Chiffre d’affaires annuel TTC : 1 500 000 €

- Période : 365 jours

DSO = (180 000 / 1 500 000) × 365 = 43,8 jours

Cela signifie que cette entreprise encaisse ses factures en moyenne en 44 jours après leur émission.

Calcul sur une période courte (mensuel ou trimestriel)

Pour un suivi mensuel, utilisez le chiffre d’affaires du mois et 30 jours comme période :

DSO mensuel = (Encours clients ÷ CA du mois) × 30

Attention : le DSO mensuel est plus volatile et sensible à la saisonnalité. Préférez une moyenne glissante sur 3 mois pour des comparaisons fiables.

Ce que le DSO ne mesure pas

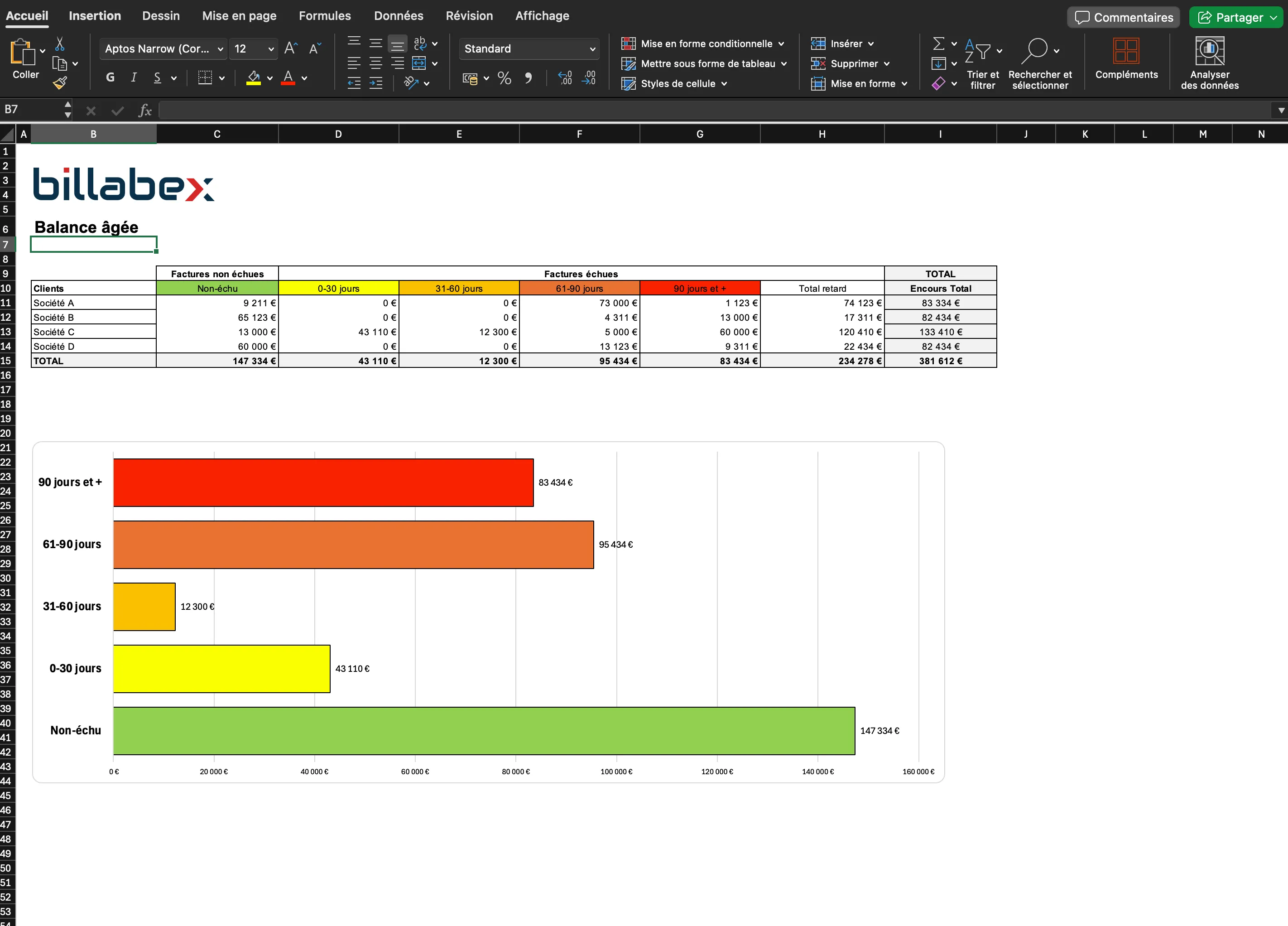

Le DSO global masque des disparités importantes : un client qui paie systématiquement en retard peut faire grimper votre DSO sans que les autres clients soient problématiques. C’est pourquoi il faut le compléter avec un suivi par client et une balance âgée qui classe vos créances par ancienneté.

Pour une vision complète, suivez également les KPI de recouvrement : taux d’impayés, taux de retard, taux de litige.

Pourquoi le DSO est-il si important ?

Imaginez : vous réalisez un chiffre d’affaires conséquent, mais vos clients prennent leur temps pour régler leurs factures. Résultat ? Votre trésorerie en pâtit, vos projets d’investissement stagnent, et le stress monte. Un DSO élevé signifie des créances qui s’accumulent, augmentant le risque d’impayés et pesant sur votre Besoin en Fonds de Roulement (BFR). En clair, c’est l’argent qui dort… chez vos clients !

Les enjeux concrets :

- Améliorer la trésorerie : Réduire le DSO, c’est accélérer les entrées d’argent.

- Diminuer les risques : Moins de retard, moins d’impayés.

- Faciliter la gestion du BFR : Une entreprise plus agile face aux imprévus.

DSO moyen par secteur en France

Le DSO “normal” varie fortement selon le secteur. Voici les benchmarks de référence en France (source : Altares, Banque de France) :

| Secteur | DSO moyen (jours) |

|---|---|

| Grande distribution / Retail | 15 - 25 |

| Industrie manufacturière | 45 - 60 |

| BTP et construction | 55 - 75 |

| Services aux entreprises (B2B) | 40 - 55 |

| Technologie / Logiciels | 45 - 65 |

| Transport et logistique | 35 - 50 |

| Agroalimentaire | 30 - 45 |

| Santé et pharmaceutique | 50 - 70 |

Comment interpréter ces chiffres ? Un DSO dans la tranche haute de votre secteur signale un processus de recouvrement à optimiser. Un DSO dans la tranche basse indique soit une très bonne discipline client, soit des conditions de paiement très courtes (à nuancer selon le contexte commercial).

Si votre DSO dépasse significativement la norme sectorielle, c’est le signe que des actions correctives s’imposent : processus de relance insuffisant, délais de paiement trop longs accordés aux clients, ou problèmes de qualité des factures (erreurs qui bloquent le règlement).

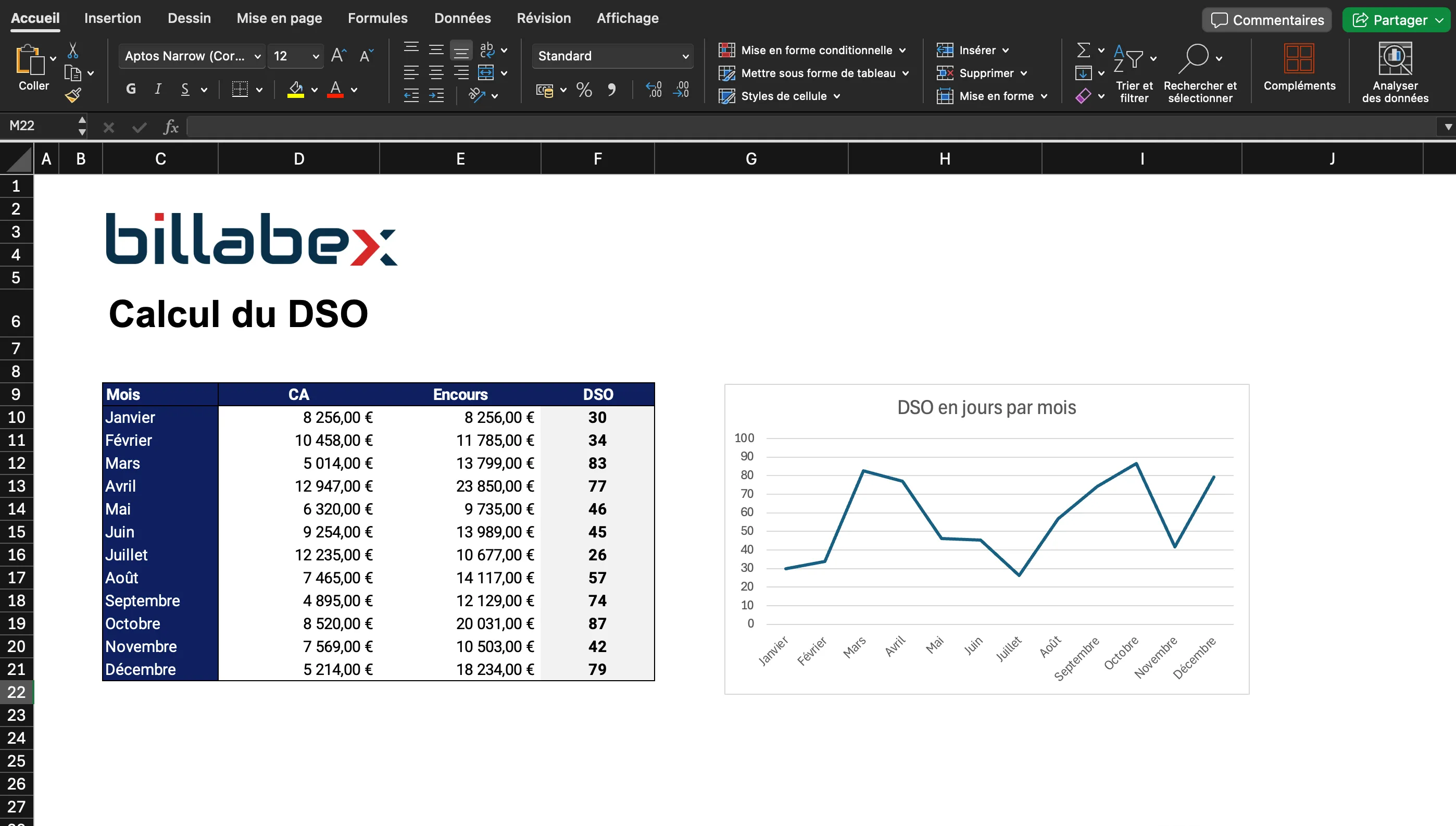

Un modèle Excel pour calculer et suivre votre DSO

Passons aux choses sérieuses : un modèle Excel bien conçu peut devenir votre meilleur allié. Avec quelques données simples (chiffre d’affaires, encours client), vous obtenez un calcul automatique et visuel de votre DSO.

Comment ça marche ?

- Entrez vos données mensuelles : chiffre d’affaires TTC et encours client.

- Analysez le résultat : Excel calcule automatiquement le DSO.

- Identifiez les tendances : Une représentation graphique met en évidence les mois critiques.

Exemple de calcul :Pour un chiffre d’affaires annuel de 5 000 000 € et des créances clients de 600 000 €, le DSO est de :(600 000 / 5 000 000) x 365 = 44 joursVos clients prennent en moyenne 44 jours pour payer leurs factures.

Les différentes méthodes pour calculer le DSO

Chaque méthode de calcul a ses avantages et inconvénients. Voici un tour d’horizon des principales approches.

1. Méthode comptable (ou bilancielle)

La méthode comptable est basée sur les données financières globales de l’entreprise.

**Formule :**DSO = (Encours client TTC x Nombre de jours) / Chiffre d’affaires TTC

**Exemple :**Pour un encours client de 300 000 € et un chiffre d’affaires annuel de 2 500 000 € sur 365 jours :DSO = (300 000 x 365) / 2 500 000 = 43,8 jours.

Avantages :

- Simple à mettre en œuvre.

- Nécessite peu de données.

Inconvénients :

- Sensible aux variations saisonnières.

- Moins précise pour des périodes courtes.

Télécharger votre modèle Excel gratuit de calcul du DSO par la méthode comptable.

2. Méthode par épuisement de l’encours

Cette méthode suit l’évolution de l’encours client en fonction du chiffre d’affaires réalisé jusqu’à épuisement total de l’encours.

**Exemple :**Encours initial : 120 000 €, avec des chiffres d’affaires de 50 000 € en janvier, 60 000 € en février, et 20 000 € en mars.

- Janvier : 120 000 - 50 000 = 70 000 € restants.

- Février : 70 000 - 60 000 = 10 000 € restants.

- Mars : encours épuisé après 10 jours.

DSO = 31 (janvier) + 28 (février) + 10 (mars) = 69 jours.

Avantages :

- Tient compte de la saisonnalité.

- Précis pour des analyses détaillées.

Inconvénients :

- Nécessite un suivi mensuel précis.

- Plus complexe à automatiser.

3. Méthode “count-back”

Cette méthode est similaire à l’épuisement de l’encours, mais en partant de la fin de la période. Elle additionne les jours nécessaires pour réduire l’encours à zéro.

**Exemple :**Encours : 150 000 €, chiffre d’affaires : 50 000 € (mars), 60 000 € (février), 40 000 € (janvier).On soustrait successivement jusqu’à atteindre zéro.DSO = 90 jours.

Avantages :

- Intègre les variations saisonnières.

- Facile à adapter à différentes périodes.

Inconvénients :

- Ne distingue pas les créances échues des non échues.

4. Méthode par balance âgée

Cette méthode repose sur la ventilation des créances en fonction de leur ancienneté.

**Formule :**DSO = (Total des factures impayées x Nombre de jours) / Chiffre d’affaires total

Avantages :

- Analyse détaillée des retards.

- Permet d’identifier les créances problématiques.

Inconvénients :

- Requiert une mise à jour fréquente des données.

- Plus adaptée à un suivi opérationnel.

5. Méthode par moyenne pondérée des délais de paiement

La méthode par moyenne pondérée offre une vision très fine des délais de paiement, car elle considère chaque facture individuellement.

**Formule :**DSO = ∑ (Montant de la facture x Nombre de jours pour paiement) / Total des montants facturés

**Exemple :**Factures :

- 1 000 € payés en 30 jours.

- 2 000 € payés en 45 jours.

- 1 500 € payés en 60 jours.

Calcul :DSO = [(1 000 x 30) + (2 000 x 45) + (1 500 x 60)] / 4 500DSO = (30 000 + 90 000 + 90 000) / 4 500 = 47 jours.

Avantages :

- Analyse très détaillée.

- Tient compte des comportements individuels des clients.

Inconvénients :

- Demande beaucoup de données spécifiques.

- Plus difficile à automatiser.

Télécharger votre modèle Excel gratuit de calcul du DSO par la méthode des moyennes.

Comparaison des méthodes

| Méthode | Avantages | Inconvénients |

|---|---|---|

| Comptable | Simple et rapide | Peu précise à court terme |

| Épuisement de l’encours | Précise et adaptée aux variations | Complexe à mettre en œuvre |

| Count-back | Bonne prise en compte de la saisonnalité | Néglige les créances échues |

| Balance âgée | Analyse fine des retards | Requiert une mise à jour régulière |

| Moyenne pondérée par facture | Très détaillée | Exige des données très précises |

Quelle méthode choisir ?

Le choix de la méthode dépend de vos besoins :

- Si vous cherchez une solution rapide, optez pour la méthode comptable.

- Pour des analyses détaillées, la méthode par épuisement ou la moyenne pondérée est idéale.

- Si vous voulez mieux comprendre les comportements de paiement de vos clients, la balance âgée ou la moyenne pondérée sera votre meilleure option.

Comment réduire son DSO en 5 étapes

Calculer son DSO est utile. Le réduire, c’est ce qui compte vraiment. Voici un plan d’action en 5 étapes, du plus simple au plus structurant.

Étape 1 : Facturez immédiatement après la prestation

Chaque jour de délai entre la fin de la prestation et l’envoi de la facture allonge mécaniquement votre DSO. Idéalement, la facture est envoyée le jour même de la livraison ou de la fin de mission. Vérifiez également la qualité des factures : une erreur de montant ou de référence est la première cause de blocage de paiement côté client.

Étape 2 : Automatisez vos relances de factures impayées

Une relance de facture impayée non envoyée à temps, c’est un paiement qui se décale d’une semaine supplémentaire. Les relances manuelles sont souvent oubliées ou retardées faute de temps. Mettez en place un calendrier de relances automatiques : J+1 après échéance (amiable), J+7 (ferme), J+15 (mise en demeure).

Étape 3 : Facilitez le paiement

Plus payer est simple, plus les clients paient vite. Proposez plusieurs modes de paiement (virement, prélèvement, carte) et intégrez un lien de paiement en ligne directement dans vos factures. Le prélèvement SEPA est particulièrement efficace pour les clients récurrents : il supprime le frein psychologique du passage à l’acte.

Étape 4 : Qualifiez vos clients en amont

Un mauvais payeur identifié avant la signature d’un contrat, c’est un DSO qui ne se dégrade pas. Consultez les informations de solvabilité disponibles (Banque de France, Infogreffe, scores de crédit) avant d’accorder des délais de paiement longs. Adaptez vos conditions commerciales au profil de risque de chaque client.

Étape 5 : Déployez un logiciel de relance client dédié

À partir d’un certain volume de factures, la gestion manuelle du recouvrement n’est plus viable. Un outil comme Billabex automatise l’intégralité du processus : détection des retards, envoi des relances au bon moment sur le bon canal, escalade vers la mise en demeure si nécessaire. En moyenne, les clients Billabex réduisent leur DSO de 30 à 50% dans les 3 premiers mois suivant la mise en place.

DSO et trésorerie : quel impact ?

Le DSO n’est pas qu’un indicateur comptable : c’est un levier direct sur la trésorerie de l’entreprise.

Impact sur le BFR

Le Besoin en Fonds de Roulement (BFR) mesure les ressources financières nécessaires pour couvrir le décalage entre les décaissements (fournisseurs, salaires) et les encaissements (clients). Plus le DSO est élevé, plus le BFR augmente, et plus l’entreprise a besoin de financement pour fonctionner.

Exemple concret : Une entreprise avec 500 000 € de CA mensuel et un DSO de 60 jours a en permanence 1 000 000 € de créances en cours. Si elle réduit son DSO à 30 jours, elle libère 500 000 € de trésorerie, sans vendre plus, sans emprunter.

Impact sur la rentabilité

Un DSO élevé génère des coûts cachés : intérêts sur les lignes de crédit utilisées pour pallier le manque de trésorerie, temps passé par les équipes à gérer les relances et les litiges, risque de provision pour créances douteuses sur les retards longs. Optimiser son DSO, c’est donc aussi améliorer sa marge nette.

Impact sur la capacité d’investissement

Une entreprise qui encaisse rapidement ses créances dispose de liquidités pour investir, recruter ou profiter d’opportunités commerciales sans recourir systématiquement à l’endettement.

Les erreurs courantes à éviter

- Ignorer les retards : Chaque jour compte. Relancer un client dès le premier retard montre que vous êtes sérieux.

- Négliger les conditions de paiement : Des conditions floues ouvrent la porte aux abus. Soyez clair dès le départ.

- Se fier uniquement au DSO : Cet indicateur est crucial, mais il doit être complété par d’autres KPI pour une vision globale.

Conclusion : un DSO optimisé pour une trésorerie maîtrisée

Le DSO est un levier essentiel pour gérer vos délais de paiement et améliorer votre trésorerie. Avec un modèle Excel adapté et une méthode bien choisie, vous pouvez identifier vos points faibles et agir en conséquence.

Prêt à passer à l’action ? Téléchargez notre modèle Excel pour simplifier vos calculs et analyser votre DSO dès aujourd’hui !